US-Erdgas Henry Hub ist spottbillig

Der US-Erdgasmarkt befindet sich derzeit in einem starken und anhaltenden Defizit, wie die Entwicklung der Lagerbestände zeigt, die das bärische Interesse der Investoren ad absurdum führt. Nach einem milden Winter lagen die US-Trockengas-Lagerbestände Mitte März um fast 700 Mrd. Kubikfuß (bcf) über dem fünfjährigen saisonalen Durchschnitt – fast ein Rekord. In nur fünf Monaten hat sich diese Zahl jedoch halbiert und liegt jetzt bei 325 bcf.

Die US-Erdgasproduktion sinkt und zieht die US-Lagerbestände runter

Quelle der Daten: EIA

Der US-Gasmarkt, der einst einen Überschuss von etwa 1 Mrd. Kubikfuß/Tag aufwies, hat sich in ein Defizit von über 2 Mrd. Kubikfuß/Tag verwandelt – eine der stärksten Umkehrungen in der Geschichte. Während auch ein überdurchschnittlich heißer Sommer zu dieser Entwicklung beigetragen hat, geht der größte Teil der Veränderung allerdings auf den Einbruch der Produktion zurück.

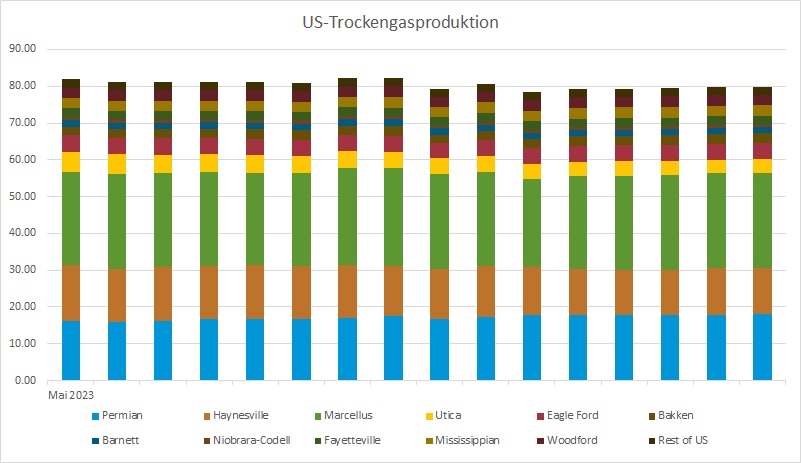

Die US-Erdgasproduktion sinkt

Zwischen Dezember 2023 und Mai 2024 ist das US-Trockengasangebot um beachtliche 5 Mrd. Kubikfuß pro Tag zurückgegangen – ein Rückgang von fast 5 %. Im Jahresvergleich liegt der Rückgang bei 2,2 Mrd. Kubikfuß pro Tag. Dies ist der stärkste Rückgang seit Beginn der Schiefergasrevolution, ohne Berücksichtigung des Corona-Pandemie-Jahres 2020.

Sowohl die Schiefer- als auch die konventionelle Produktion haben einen Rückschlag erlitten, wobei die Schieferproduktion in den letzten fünf Monaten um 2,1 Mrd. Kubikfuß/Tag und die konventionellen Quellen um 2,8 Mrd. Kubikfuß/Tag gesunken sind.

In der Geschichte der Shale-Produktion markiert das laufende Jahr den ersten nicht-COVID-bedingten Rückgang im Jahresvergleich, wobei die Schiefergasproduktionsstätten bis Mai einen Rückgang von 1,9 Mrd. Kubikfuß/Tag verzeichneten. Im Marcellus-Becken, dem einst mächtigen Riesen, ist die Produktion seit Dezember um 1,1 Mrd. Kubikfuß/Tag zurückgegangen, während im Haynesville 500 Mio. Kubikfuß/Tag weniger gefördert wurden.

Fazit: US-Erdgas wird teurer werden

Am 6. August wurden die US-Lagerbestände um 6 Mrd. Kubikfuß abgebaut – ein bescheidener Wert, aber dennoch beachtlich, da er während der Sommerinjektionssaison erfolgte. Seit 1998 gab es nämlich nur vier Sommerentnahmen (von 312 Sommerwochen). Zwei dieser Entnahmen erfolgten im brutal heißen Sommer 2006 und zwei standen im Zusammenhang mit Hurrikanen.

Die Angebotsseite in den USA hat Schwierigkeiten, die vor allem auch mit der beginnenden Erschöpfung der großen Schiefergasbecken zusammenhängen. Der Zenit dürfte hier beim Marcellus- Haynesville-, und mit hoher Wahrscheinlichkeit auch beim Permian-Becken erreicht zu sein.

Auf der anderen Seite werden aktuell in Rekordgeschwindigkeit neue LNG-Exportkapazitäten in Betrieb genommen. Denn die globale LNG-Nachfrage wächst massiv, wobei Europa ohne den freien Zugang zu den günstigen russischen Reserven zunehmend Asien Konkurrenz macht. Doch es ist die asiatische Nachfrage die deutlich dynamischer wächst.

Diese Faktoren zusammen genommen führen mich zum einzig möglichen Schluss: US-Erdgas ist mit 2,38 US$ pro Mcf schlichtweg zu günstig, zumal europäisches und asiatisches Erdgas rund 5 bis 5,6 mal so teuer sind.

In Erdgas können Sie mittels ETFs/ETCs investieren, oder über Aktien von Erdgasproduzenten bzw. US-LNG-Infrastrukturunternehmen.

Miriam Kraus hat schon während ihres Studiums der Rechtswissenschaften mit Schwerpunkt Wirtschaft begonnen, für den Börsennachrichtendienst Asia Economy/ Emfis zu arbeiten. Bei dieser renommierten Adresse lernte sie sämtliche Aspekte und Verfahren der modernen Aktien- und Marktrecherche kennen und hat durch ihre Studien den Respekt der Chefredaktion wohlverdient.