Lithium: Gibt es jetzt noch Hoffnung für die Nummer 2?

Nachdem der weltgrößte Lithiumanbieter Albemarle Ende Juli einen massiven Umsatz- und Ergebniseinbruch für das zweite Quartal gemeldet hatte, war nun auch die Nummer 2 an der Reihe: SQM. Und freilich konnte sich auch dieser Big Player der allgemeinen Lithiumkrise zuletzt nicht entziehen.

SQM: Das steckt dahinter

Doch zunächst für Sie ein paar Hintergrundinfos zu dem Unternehmen: SQM (Sociedad Química y Minera) ist ein chilenischer Spezialchemiekonzern und der zweitgrößte Lithiumproduzent der Welt. Sein wichtigstes Abbaugebiet liegt inmitten der Atacama-Salzwüste im Norden Chiles. Dort befinden sich unter dem Wüstensand extrem lithiumhaltige Solen, die der Konzern seit vielen Jahren zu relativ geringen Kosten ausbeutet.

Doch SQM ist nicht nur in der Förderung aktiv, sondern auch in der Raffination. Die Chilenen produzieren Lithiumcarbonat und Lithiumhydroxid für unterschiedlichste Anwendungen – etwa für Keramikprodukte, Glas, Schmierfette, Farbstoffe und nicht zuletzt für Lithium-Ionen-Batterien. Letztere sind als Kernbestandteile von Elektroautos der maßgebliche Faktor, der die Fantasie rund um die SQM-Aktie ausmacht.

Der Spezialchemiekonzern kann aber noch mehr. So produziert er auch unterschiedliche Düngemittel und Chemikalien wie Jod. Jod beispielsweise ist wichtig für die Lebensmittelindustrie, aber auch in der Medizin und in Kernkraftwerken (Strahlenschutz) eine essenzielle Komponente. SQM bietet also durchaus ein gewisses Maß an Diversifizierung und ist längst nicht nur vom Lithiumpreis abhängig, wenngleich das Metall den größten Geschäftsbereich ausmacht.

Preisverfall beim Lithium sorgt für Umsatz-Schwund

Das neue Zahlenwerk jedenfalls ist trotzdem kein Zuckerschlecken. Der Umsatz der Chilenen krachte im zweiten Quartal 2024 gegenüber dem Vorjahreszeitraum um rund 37 % auf knapp 1,3 Milliarden US-Dollar ein. Im ersten Halbjahr 2024 gingen die Erlöse gar um 45 % auf 2,4 Mrd. USD zurück. Zum Vergleich: Im ersten Halbjahr 2023 hatten die Umsätze bei 4,3 Mrd. USD gelegen, in den ersten sechs Monaten des Boom-Jahres 2022 gar bei 4,6 Mrd. USD.

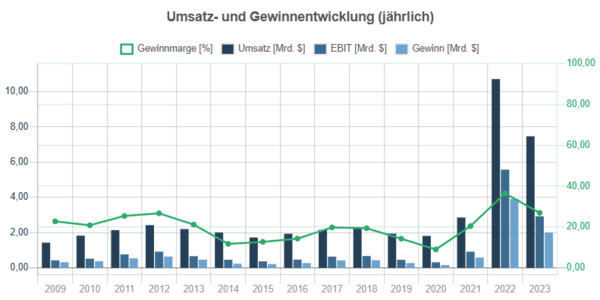

Schaut man sich die Ganzjahreszahlen an, ist die Diskrepanz indes noch weit deutlicher:

Quelle: www.aktienscreener.com

Im Jahr 2022 hatte SQM einen Umsatz von 10,7 Mrd. USD generiert, 2023 waren es noch 7,47 Mrd. USD. 2024 dürften es im Gesamtjahr nur noch rund 5 Mrd. USD werden.

Lithium-Markt: Auf den Rausch folgt der Kater

Hintergrund: 2022 waren die Marktpreise für Lithium durch die Decke geschossen – da der Kapitalmarkt ein umfassendes Angebotsdefizit eingepreist hatte, vor allem wegen der damals noch extrem hohen Erwartungen an den Absatz von Elektroautos. Diese durchaus übertriebene Fantasie ist jedoch alsbald auf dem Boden der Tatsachen aufgeschlagen. Derzeit ist eine Tonne Lithiumcarbonat im chinesischen Handel nur noch 75.000 Yuan wert. Zur Hochphase im Herbst 2022 waren es noch knapp 600.000 Yuan. Das entspricht einem Wertverlust von 87,5 %.

Als problematisch erwiesen sich zuletzt vor allem die gestiegenen Leit- und Realzinsen in vielen Volkswirtschaften. Diese sorgten dafür, dass die Finanzierung von Elektroautos deutlich teurer wurde. Hinzu kommen die hohe Inflation und die eskalierten Lebenshaltungskosten, was bei den Verbrauchern für Zurückhaltung sorgt. Zudem haben einige Staaten – darunter Deutschland – ihre Subventionen für Elektroautos stark heruntergefahren oder gänzlich auf Eis gelegt.

In der Folge konnten die Stromer-Absätze in vielen Ländern mit den ursprünglich extrem hohen Wachstumserwartungen nicht mithalten. Und das wirkt sich negativ auf den Marktpreis von Lithium aus, auch weil rund um den Globus neue Lithiumlieferanten förmlich aus dem Boden schossen. Goldman Sachs beispielsweise erwartet aktuell nicht mehr, dass die weltweite Lithiumnachfrage das Angebot vor 2030 übersteigen wird.

SQM: Nachfrage nach Lithium steigt, aber nicht stark genug

Trotzdem: SQM meldete für das zweite Quartal eine höhere Nachfrage nach Lithium. Die Chilenen sprachen gar von einem neuen Rekord und einem Zuwachs von 20 % gegenüber dem Vorjahreszeitraum. Auf die realisierten Preise wirkte sich das allerdings nicht positiv aus. Noch immer scheint es auf der Angebotsseite viel zu viel Lithium zu geben, sodass selbst eine steigende Nachfrage um 20 % die Margen nicht nach oben treiben kann.

Apropos: SQM musste in Q2 wegen des schwachen Lithiumpreises einen Rückgang des Quartalsgewinns um 63 % auf 213,6 Mio. USD hinnehmen. Damit lagen die Chilenen unter den Erwartungen der Analysten, die laut LSEG im Schnitt knapp 300 Mio. USD in Aussicht gestellt hatten. Die Nummer 2 der Branche blieb jedoch immer noch deutlich über dem inzwischen defizitären Primus Albemarle. Dieser musste im zweiten Jahresviertel auch wegen hoher Abschreibungen einen Fehlbetrag von 188 Mio. USD hinnehmen.

Mein Fazit für Sie

Und auch bezüglich der Strategie unterscheiden sich die beiden Konzerne spürbar. Während Albemarle auf die Kostenbremse drückt, seine Investitionen zurückfährt und damit seine perspektivischen Produktionskapazitäten reduziert, will SQM seine Expansionspläne grundsätzlich fortsetzen. Das Kalkül: Die Chilenen spekulieren darauf, dass die von den anderen Playern forcierten Angebotssenkungen ausreichen, um den Markt wieder stärker zu verengen. SQM wäre dann im Zuge eines möglichen Turnarounds in einer besseren Ausgangslage, könnte mehr Marktanteile auf sich vereinen und gar die Branchenführung übernehmen.

Ganz ohne Risiko ist die Strategie jedoch nicht. Zunächst dürften die Lithiumpreise kaum Impulse nach oben generieren können. Das musste das Unternehmen nun auch selbst einräumen. So erwartet SQM nicht, dass sich der Preistrend in der zweiten Jahreshälfte merklich ändern wird. Hoffnung setzt der Chemiekonzern vielmehr auf die mittel- und langfristige Perspektive.

Meiner Meinung nach gibt es für den Lithiumpreis mitunter gewisses Aufwärtspotenzial – durch die sukzessive wieder fallenden Leitzinsen, die weltweiten Angebotskürzungen sowie die herausragenden Elektroauto-Wachstumsmärkte wie China. In der Volksrepublik war im Juli jede zweite Neuzulassung ein reiner Stromer oder ein Plug-in-Hybrid. Zum Vergleich: In Deutschland gehörte im gleichen Monat nicht einmal jede fünfte Neuzulassung diesen beiden Kategorien an.